目次

物価上昇が続き、手元にある現金・預貯金・保険だけでは生活が崩壊してしまう…。そんな窮地から脱するべく、直ちに安定したキャッシュフローと資産目減りを回避するための投資を行わなければなりません。インフレ時代における投資戦略として、多くの投資家が取り組んでいるのが「新築アパート投資」です。不動産投資はなぜインフレに強いのか、そして新築アパート投資が資産形成にどのような役割を果たすのか、データと事例を交えて徹底解説します。

大人気の新築木造1棟アパート「カインドネスシリーズ」資料請求はコチラ>>>

インフレが家計と資産に与える影響

以前は500円で食べられたラーメンが1,000円に、5㎏2,000円で買えた米が4,000円に…。日本は今や怒涛のインフレーション(以下「インフレ」)に陥っています。インフレになると商品価格が高騰し、通貨の価値が下がります。そのため、たくさんのお金を払わないと商品が購入できなくなるのです。2000年代初期、ハイパーインフレに陥ったジンバブエの国民が大量の札束を抱えてパンを買いに行っていた映像ニュースを思い出します。日本もいずれそのような状況に陥ってしまうのでしょうか。

インフレによって通貨価値が下がれば金利も下がります。そうなると、地道に預貯金してもわずかな利子しか得られません。貯蓄型の生命保険も然り、金利が下がれば満期保険金や解約返戻金は目減りしてしまいます。“最後の砦”となる公的年金は景気動向に合わせて支給額が変動する仕組みになっていますが、現在のような急激な物価上昇には追いつけないようです。預貯金・保険・年金に頼っているだけは幸せな老後が迎えられないことは明らかです。では、この未曽有のインフレを乗り切るためにどのような資産形成を行えばよいのでしょう。

インフレに強いのは「実物資産投資」。実物資産とは、目の前で見ることができ、手に触れられるものです。たとえば、美術品や貴金属、不動産などがそれにあたります。これらはインフレなどの経済危機に瀕してもその価値が乱高下することはありません。なぜなら、実物資産には人の心を豊かにする「情緒的価値」、あるいは人の暮らしに欠かせない「機能的価値」が備わっているからです。なかでも不動産は、日常生活になくてはならない機能的価値を携えているため、その需要が容易に途絶えることはありません。

なぜ「不動産投資」はインフレに強いのか?

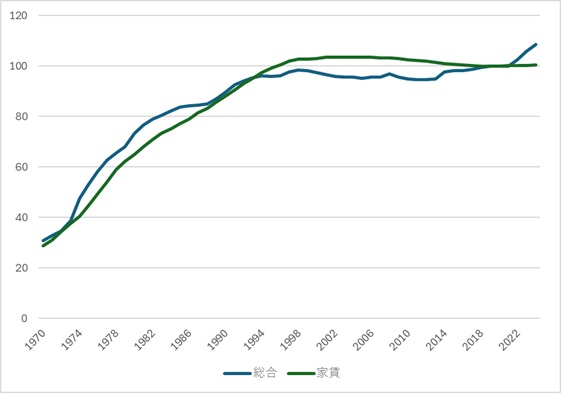

不動産は日常生活に必要不可欠な実物資産です。住宅や店舗・オフィスなど、さまざまな不動産を所有して賃貸運用することが、将来への大きな資産形成になります。不動産投資がインフレに強い理由は「家賃収入」にあります。賃貸住宅の家賃相場は物価指数と相関関係にあり、物価高に連動して家賃相場も上がっていきます。物価高になれば、企業は給料を上げざるを得ません。そうなれば高い家賃を払える入居者が増えます。これが家賃・物価相関の仕組みです。このようにインフレは不動産投資家にとって“追い風”となるのです。

出所:総務省統計局『2020年基準消費者物価指数』より作成

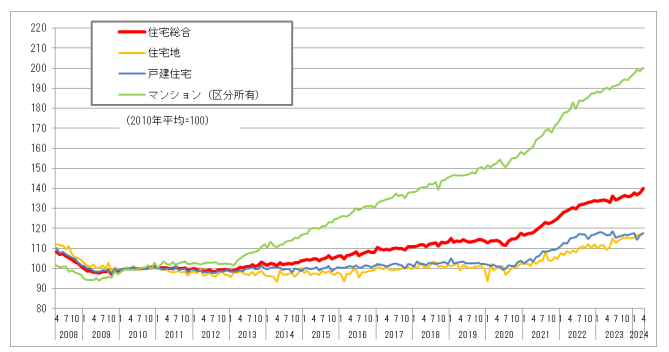

新築住宅の建築工事費も今後さらに高騰することが予想されます。そうなると、代替需要で中古住宅へのニーズが高まり不動産価格も高騰していくでしょう。最新の不動産価格指数を見ますと、中古マンションの価格は急激に高騰している一方、土地や戸建住宅などはいまだ上昇傾向が緩やかであり、マンションと比べて安価で購入できる可能性があります。これから不動産投資に取り組むなら、土地購入から始める新築アパート投資などが良いかもしれません。

出所:国土交通省『不動産価格指数(令和6年4月・令和6年 第1四半期分)』

「新築アパート投資」が有利な理由

安価な土地を購入し、ローコストで投資用アパートを建てるという手段もあります。建築工事費は高騰しているものの、建築段階で原価を抑える(コストコントロール)ことができれば実現は可能です。要は、土地探しから建築までを一括で行える会社を探せば良いのです。

たとえば、土地購入を不動産仲介会社Aに、建物プランを設計会社Bに、建築を施工会社Cに頼めば、三社それぞれに現場調査費や手数料を払わなければなりません。しかし、これらすべての業務を一社に一括依頼すれば、それらの出費を一本化することができ、加えて企画・設計のプランニングにも一貫性が生まれます。

綿密な調査の上で賃貸ニーズの高い土地を選定し、地域ニーズに合致した建物構成・間取りプランを練り、インターネット無料・宅配ボックス・IoTなど人気のスペックを備えることで、相場よりやや高めの家賃設定で高利回りを目指すことができます。

とはいえ、豪華仕様になればなるほど建築・設備費はかさみます。しかしこれらの設備投資費や不動産購入費は確定申告(減価償却・経費計上)することで所得税の節税になります。何より、不動産所得は給与所得と併せて確定申告できるので、これまでなかなか節税が叶わなかった高額給与所得者にとって不動産投資に取り組むメリットは絶大です。

インフレ時代の「堅実投資」としてのポートフォリオ戦略

不動産投資を行うことにより、実物資産である不動産を手にすることができ、これまで仕方なく払い続けてきた所得税の減税までもが叶います。賃貸経営が順調に進み、さらに一棟、もう一棟と投資物件を増やしていくことができればFIRE(早期リタイア)も夢ではありません。現在手元にある預貯金や貯蓄型保険とのバランスを考えながら、無理なく不動産投資をスタートできるようポートフォリオ(資産構築)戦略を立てていきましょう。

投資用物件購入には不動産ローンを活用すれば手元に多くの現金が残せます。多くの人が「ローンはリスク」と考えるかもしれませんが、不動産投資には「レバレッジ効果」という言葉があります。レバレッジとは「てこの原理」のことで、「小さな出資で大きな利益を生む」という考え方です。わずかな現金で収益性の低い物件を買い、毎月少額の家賃収入しか入ってこないようでは預貯金利子と何ら変わりません。ローンを活用して収益性の高い物件を購入すれば、円滑返済はもちろん大きな資産を築くこともできます。そして新たな物件へ複数棟投資も可能です。

不動産ローンは、定期収入のあるサラリーマンが企業経営者より審査が通りやすいものです。この恵まれた属性を生かさない手はありません。毎年高い税金を払い続けている30~40代高額給与所得者には、今すぐにでも不動産投資に取り組んでいただきたいものです。