目次

低金利時代が次第に終わり、変動金利が上昇を始めています。これによって不動産投資もまた、新たな局面を迎えています。特に、融資を活用して資産拡大を目指す投資家にとって、今後の金利動向は事業の成否を左右する最大の要素です。この記事では、上場企業のCFOとして活躍する40代男性の事例を紹介しながら、金利上昇時代のローン戦略について解説していきます。

大人気の新築木造1棟アパート「カインドネスシリーズ」資料請求はコチラ>>>

財務のプロ、CFOが抱える「金利選択」のジレンマ

[事例]

Aさん/40代男性/上場企業CFO/

年収:3,000万円

金融資産:5,000万円

不動産投資経験:区分マンション1戸を所有中

検討中の物件:新築木造アパート(物件価格1億円、表面利回り6.0%)

Aさんは上場企業のCFO(最高財務責任者)です。CFOという職業柄、財務レバレッジの効果やリスク管理の重要性は熟知しています。自己資金は十分にあるものの、手元の流動性は確保したまま、融資を最大限に活用して投資スピードを加速させたいと考えています。

そんなAさんの悩みは「金利選択」です。変動金利の低さは魅力的ですが、30年という長期の返済期間を考えると、将来の金利上昇は非常に不安です。かといって、最初から高い固定金利で組んでしまうと、キャッシュフローが圧迫され、次の投資へ進むスピードが鈍ってしまうのも確実。このジレンマを解消するため、まずは漠然とした不安を「見える化」していきます。

★金利感応度の見える化

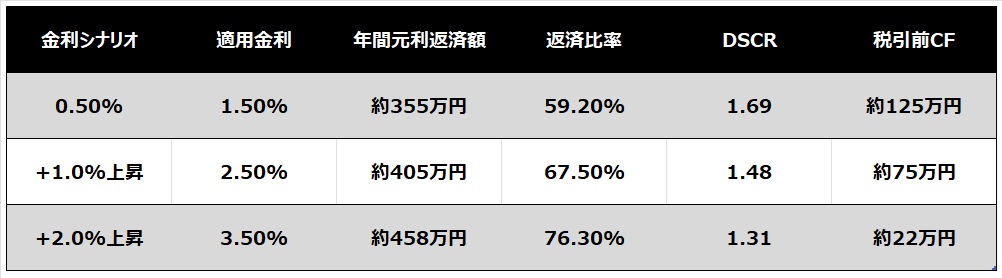

まず、Aさんが検討中のアパートローンについて、金利が上昇した場合の収支の変化を定量的に示すストレステストを実施しました。

【前提条件】

物件価格:1億円

融資額:9,000万円(自己資金1,000万円)

融資期間:30年

年間想定家賃収入:600万円(表面利回り6.0%)

経費率:20%(年間120万円)

【ストレステスト結果】

※ 返済比率 = 年間元利返済額 ÷ 年間想定家賃収入

※DSCR (Debt Service Coverage Ratio) = 年間家賃収入 ÷ 年間元利返済額。金融機関が融資の安全性を測る指標で、1.2以上が目安とされます。

※税引前CF=年間家賃収入 – 運営経費 – 年間元利返済額

ストレステストの結果、金利上昇リスクが定量的に見える化できました。金利が1.0%上昇すると、キャッシュフローは約50万円減少し、当初の約125万円から約75万円へと40%も目減りします。金利が2.0%上昇した場合、DSCRは1.31と目安の1.2をかろうじて上回るものの、キャッシュフローは年間22万円まで減少。突発的な修繕や空室が発生すれば、即座に持ち出しとなる危険な水準です。

3.5%もの金利になることは現時点では想像がつかないものの、非現実的とも言い切れません。金利上昇リスクには真剣に対応しなければならないようです。Aさんはこのシミュレーションを見て、「変動金利だけで1棟目から攻めるのはリスクが高い」と認識しました。

★「固定×変動ミックス」というローン戦略

変動金利によるキャッシュフローの枯渇リスク、固定金利による投資拡大の機会損失。この二者択一で悩むAさんに対し、FPは複数棟の取得を前提とした「固定金利と変動金利のミックス戦略」を提案しました。

これは、単一の物件のローンをどうするかという視点ではなく、資産全体でローンポートフォリオをどう構築していくかという発想です。

【一棟目】「固定金利」で守りの基盤を築く

最初に購入する1億円のアパートは、全期間固定金利でローンを組むことを推奨します。仮に金利が2.5%になったとしても、先のシミュレーション通り年間約75万円のキャッシュフローは確保できます。

この目的は、事業の土台を盤石にすることです。将来、金利がどれだけ上昇しようとも、この1棟目の収支は購入時点で確定します。これは、精神的な安定だけでなく、金融機関からの追加融資評価においてもプラスに働いていきます。

目先のキャッシュフローは変動金利に劣りますが、金利上昇リスクを排除することで、安心して2棟目以降の戦略を練ることが可能になります。

【二棟目以降】「変動金利」で攻めのキャッシュフローを狙う

一棟目の安定基盤を背景に、次に取得する二棟目では、変動金利を選択します。この目的はポートフォリオ全体の収益性を高めることです。1棟目で守りを固めているため、2棟目では変動金利のメリットを享受し、初期キャッシュフローの最大化を狙います。

もし変動金利1.5%で借り入れられた場合、2棟目単体で年間約125万円のキャッシュフローが期待できます。1棟目の固定金利物件(CF約75万円)と合わせると、ポートフォリオ全体でのキャッシュフローは年間200万円に達します。

もし将来、2棟目の変動金利が上昇したとしても、1棟目の収支は固定されているため、ポートフォリオ全体でリスクを吸収しやすくなります。たとえば、金利が1.0%上昇しても、全体のキャッシュフローは150万円(一棟目の75万円+二棟目の75万円)確保できる計算です。

★運用で金利リスクを吸収する仕組みを作る

ローン戦略は「借り方」だけではありません。「返し方」と「運用」を組み合わせることで、金利リスクへの耐性はさらに強化されます。

1.内部留保と繰上返済の使い分け

2棟目の変動金利物件から得られる潤沢なキャッシュフロー(年間約125万円)は、すぐに生活費に充てたり、再投資に回したりすべきではありません。まずは「内部留保」として、事業用の口座に蓄積していくことが重要です。

この内部留保は、金利上昇時の返済額増加や、空室・修繕に備えるための「防衛資金」となります。アパート経営は常に満室を維持できるわけではありません。新築で10%、中古で20%(戸数での計算)程度はリスクを見込んでおく必要があります。

また、内部留保は繰り上げ返済の原資にもなります。金利が実際に上昇に転じた局面や、内部留保が一定額(たとえば年間返済額の1年分など)に達したタイミングで、期間短縮型の繰上返済を実行します。これにより、元本が減り、将来支払うべき利息を大幅に圧縮できます。特に変動金利のローンに対して行うことで、将来の金利上昇インパクトを直接的に軽減する効果があります。

2.家賃改定・修繕・管理による物件価値の維持

金利上昇は、多くの場合インフレと連動します。つまり、物価やサービス価格が上昇する局面では、家賃を引き上げるチャンスも生まれます。これがアパート投資の魅力です。

周辺の家賃相場を常にモニタリングし、入居者の入れ替わりや契約更新のタイミングで、家賃改定を行う準備をしておきます。家賃が上昇すれば、金利上昇による返済額の増加を相殺することも可能です。

修繕計画も重要です。家賃収入の一定割合(例:5~8%)を計画的に修繕積立金として確保し、定期的なメンテナンスやリフォームを行います。これにより、物件の競争力を維持し、安定した入居率と家賃水準を保つことができます。

管理委託も積極的に取り入れるべきです。Aさんのように本業が多忙な場合、管理会社に委託し、入居者対応を外注化することが重要です。これにより、空室期間の短縮や入居者トラブルの防止など手離れがよくなり、結果としてキャッシュフローの安定化に役立ちます。立地や建物の築年数なども重要ですが、優れた管理会社への委託が手離れの良さにとって大切です。

3.病気のリスクにも備えておく

不動産投資も、れっきとした経営です。投資家の個人的な能力、体力、気力に依存するところが大きく、もし病気を患ってしまうとその経営は転がり落ちてしまうのが現実。不動産投資のイメージありがちな「不労所得」には、どうしてもなりません。

不動産投資は生命保険の代わりにもなると言われますが、これについても慎重に捉えるべきでしょう。万が一の時に残された配偶者が自分と同じレベルでアパート経営ができるとは限りません。そのため万が一のときには物件を売却することを想定したほうがいいでしょう。売却に成功しなければまとまったお金が手に入らないので、アパート経営が生命保険であるとは言い切れないのです。

銀行ローンに付属する団体信用生命保険で万が一のときには残債をゼロにできるため、売却に成功すればいくばくかの資金が遺族に残ります。もし物件で事故があり売却が不調の場合には当面の維持費が必要になります。内部留保はもちろん、生命保険によってアパート経営の予備費用を準備しておくことも検討しましょう。

〈執筆者〉

長岡 理知

長岡FP事務所

代表

2005年プルデンシャル生命保険に入社。2009年より大手住宅メーカー専属FPとして家計相談業務をスタート。住宅購入時の相談は累計3500世帯を超える。2020年に保険会社を退職し、住宅専門の独立系FP事務所を設立。 住宅を購入する時の予算決めと家計分析、リスク対策を専門業務とする。建物の構造・仕様・施工品質による維持費の違いや寿命に着目し、安易な建物価格での比較に警鐘を鳴らしている。