目次

投資案件の収益性を評価する指標の一つに、IRR(Internal Rate of Return、内部収益率)があります。不動産投資においても耳にする機会がありますが、「難しくてよくわからない」と感じる方もいるかもしれません。しかし、IRRの概念をしっかりと理解することで、自身が選んだ投資法に自信が持てるようになるでしょう。

ハウスリンクホームのLINE公式アカウントでは高利回り物件情報や資産形成のお役立ち情報を配信中です。

【LINE友だち登録はこちら】

IRRとは?利回りと何が違う?

IRRとは、投資の収益性を評価するための指標の一つです。不動産投資に限らず、金融の世界で一般的に利用されており、不動産価格の鑑定の際によく利用されるDCF法でも活用されています。もう少し正確に表現すると、一定期間における複利運用利回りと言えます。実際にはもう少し細かい条件等もありますが、今回は分かりやすさを重視して省略しています。

では、通常の利回りとの違いは何かというと、利回りが1年間の単利で計算されるのに対して、IRRでは複数年の期間の複利で計算を行います。簡単に言うと、利回りは単純な収益率で、IRRがより精密な収益率を表しているといえます。

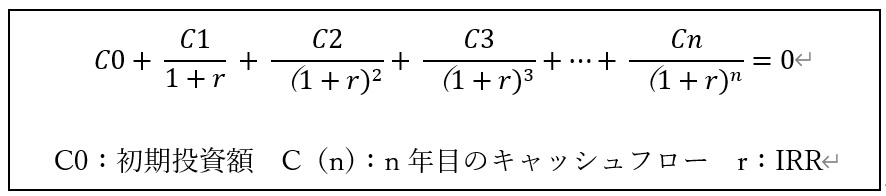

IRRの計算方法…事例でわかりやすく紹介

具体的には上記の計算式からIRRを求めるのですが、割引率の概念が使われており、計算式だけではイメージしにくいでしょう。

手順としては、まず物件を運用する期間を想定します。例えば10年後に売却すると想定するのであれば、投資期間は10年間です。次に、それぞれの年のキャッシュフローの金額を試算します。通常の不動産投資であれば、年間の家賃収入から、管理費や固定資産税などの経費を差し引いた金額が該当します。あとは計算式にあてはめて計算します。

【事例:アパート1棟の購入】

- 初期投資 1億円

- 想定利回り 8%

- キャッシュフロー 800万円/年

- 投資想定期間 10年

- 10年後の売却想定金額 8000万円

この場合、計算式にあてはめると、このような計算式になります。

この計算をすると、r = 6% となり、IRRは6%であることがわかります。なお、この計算を手動で行うのは大変なので、ExcelのIRR関数などを利用することをお勧めします。

IRRのメリットとデメリット

まずはIRRのメリットをみていきましょう。

収益性の詳細な評価が可能

上記の計算例でも分かるように、IRRでは毎年のキャッシュフローを予測し、不動産の売却などの投資の出口まで含めて計算を行います。そのため、単純な利回りだけでは分からない正確な収益性を確認することができます。

たとえば、3年後には借主との契約更新が決まっており、賃料の値下げが発生する可能性が高い場合や、人気の地域であり、10年後に売却する際には、購入時よりも高い値段で売却できる可能性がある物件など、特殊な事情があれば、そういった事情も踏まえて収益性を計算することが可能です。

複数の投資対象の比較が容易

IRRを用いて計算することで、特徴の異なる物件の収益性を比較しやすくなります。最初の利回りは高いけれど、地価の上昇も見込めず徐々に利回りの低下が予想される物件と、賃貸中の利回りは低いものの、地価の上昇が見込まれる地域で将来の売却金額が高いと予想される物件を一つの指標で比較することもできます。

次にデメリットをみていきます。

キャッシュフローの予測やリスクの評価が困難

IRRを計算するためには、将来のキャッシュフローの金額を予測する必要がありますが、空室のリスクや不動産価格の変動リスクなどを完璧に予測することは不可能です。特に長期間の投資を行う場合には、IRRの指標としての精度が低くなってしまう恐れがあります。

投資規模が考慮されない

IRRは収益率を評価する指標のため、収益額は反映されません。例えば、100万円の投資で1年後に120万円回収できる場合、IRRは20%で、収益額は20万円です。一方、1000万円の投資で1年後に1100万円回収できる場合、IRRは10%で、収益額は100万円です。

収益率を優先するのか、収益額を優先するのかはそれぞれの状況によっても変わる部分かと思いますが、自分にとってよりよい物件を探すことが重要です。

不動産投資におけるIRRの目安

不動産投資でのIRRは、5%以上が目安と言われています。あくまで一般論としてではありますが、借入金の利率や他の株式投資などのリターンを考えると、2025年現在では、5%は妥当な数字であると考えています。ただし、今後、金利の変動やインフレによって目安が変わってくる可能性も十分にあります。

また、リターンはリスクとのバランスで評価するべきです。IRRが高い物件でも空室リスクや値下がりのリスクが高い場合は、投資判断を慎重に行う必要があります。逆にIRRが低い物件でも、空室や値下がりのリスクが低く、安定した収益を期待できるのであれば、投資対象として優良といえるかもしれません。

IRRは収益性を測る指標として非常に有用ですが、万能ではありません。様々な要因を総合的に判断して、不動産投資の物件選びに役立ててみてください。

<執筆>

西口 孟志

西口孟志税理士事務所 税理士

1994年1月30日生まれ。京都府出身。 同志社大学経済学部卒業後、日本電気株式会社に入社。 その後、EY税理士法人等の複数の税理士法人にて、個人事業主から上場企業まで幅広く税務会計の支援に従事。 2022年に京都市にて、西口孟志税理士事務所を開業。