目次

不動産投資においては、購入のとき、運用しているとき、売却するとき、相続のとき、4つのタイミングで税金がかかります。それぞれにおいて、どのような税金がかかるのかとともに、税の圧縮、そして不動産所得の計算方法について、税理士が解説します。

そもそも不動産投資とは?

不動産を購入し、その物件を他人に賃貸することで毎月の家賃収入を得ることを主な目的とする投資方法です。給料の他に副収入として家賃収入を得ることができ、将来的に不動産を売却することで売却益が生じるケースもあります。

投資先となる物件の種類は様々ですが、単身用マンションの一室から、アパートやマンション一棟などを購入して賃貸することが多いです。また、これらの物件の購入には数千万円~数億円が必要となります。ほとんどのケースでは、購入資金の大部分は銀行からの融資を受けることとなりますが、毎月一定額の給料をもらっておられるサラリーマンの方や公務員の方などは、銀行の融資審査で有利に働くことが多く、副業や副収入の選択肢として注目されています。

不動産投資に税金がかかる4つのタイミング

冒頭でも触れましたが、不動産投資と税金は切っても切れない関係にあります。冒頭でも触れましたが、不動産投資をしている中で税金が発生するのは、不動産を購入した時、不動産を運用している時、不動産を売却した時、不動産の相続が発生した時の4つのタイミングです。

まず、不動産を購入した時には、不動産取得税と消費税が発生します。また、不動産購入時には、登記の変更も必要となりますので、登録免許税の支払もあります。不動産売買契約書を作成した際には印紙税も発生します。

次に、不動産を賃貸して運用している時は、毎年固定資産税を支払わなければなりません。加えて毎年1年間の賃貸収入を不動産所得又は事業所得として確定申告する必要もあります。このときに利益が出ているのであれば、所得税や住民税が発生します。確定申告の際には収入だけではなく、経費も申告をして計算を行います。この経費の中には固定資産税も含まれます。

そして、不動産を売却した時に、高く売却することができて、売却益が生じているのであれば、譲渡所得として確定申告をして所得税と住民税を納めることになります。一方で売却損になってしまったのであれば、確定申告は不要で、追加で所得税が発生することはありません。ただし、一般的に不動産売買契約書は作成すると思われますので、印紙税は必要になります。

最後に、不動産を相続した時には、相続で不動産を受け取った人が、その不動産の価格に対して相続税が課税されます。

不動産投資で得られる税の圧縮効果

不動産投資で節税ができる、という話を聞いて不動産投資に興味を持たれた方も少なくないのではないでしょうか。結論からお話するとこれは事実ですが、全ての人が節税できるという訳ではありません。投資をする前にきちんと検討することが非常に重要です。

今回お話するのは、不動産を運用している時と不動産を売却した時の節税方法です。仕組みとしては、以下の流れです。

・不動産を運用している時には、なるべく多くの減価償却費という経費を申告して不動産所得を赤字にします。

・確定申告時に不動産所得の赤字と、給与所得の黒字を相殺することで、その年の所得税を減らすことができます。

・不動産の売却時には、売却益が発生して所得税を支払うことになることが多いですが、運用時に減らすことのできた所得税の方が多ければ、節税に成功したと言えます。

不動産所得と譲渡所得の計算方法

実際に数字を示して見てみましょう。

【前提条件】

・年収額面:1,500万円

・物件:木造新築アパート/1億円(うち建物5,000万円)/月間賃料40万円

・不動産ローン:1億円/40年間で返済/10年後に8,500万円で売却してローン残債も返済

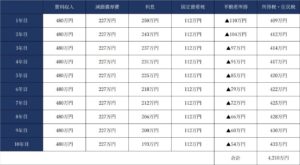

上記の前提条件で試算してみた場合、【図表1】の通り年間の賃貸収入より減価償却費と利息、固定資産税を合計した経費の方が多いため、不動産だけの収支は赤字となっています。しかし、1,500万円の給与収入があるので、所得税や住民税は発生します。この税金の合計は10年間で約4,210万円です。一方で、不動産投資を行わなかった場合、毎年の給与収入に対して、所得税などが456万円発生しますので、10年間の合計だと4,560万円です。この時点で、約350万円の節税となっています。

最後に売却した際の税金ですが、8,500万円で売却した場合、約770万円の譲渡益が発生する計算で、その際の税金は約154万円です。

この効果が得られるのが、給与や不動産の収入に係る税率が収入によって高くなる累進税率で、譲渡益に係る税率が一定の税率であることを利用しているためです。所得税が高いと感じておられる方は一度ご検討してみてはいかがでしょうか。

【図表】

※社会保険料は額面収入の15%で計算、社会保険料控除と基礎控除以外は考慮なし

著者:西口 孟志

西口孟志税理士事務所 税理士

1994年1月30日生まれ。京都府出身。

同志社大学経済学部卒業後、日本電気株式会社に入社。その後、EY税理士法人等の複数の税理士法人にて、個人事業主から上場企業まで幅広く税務会計の支援に従事。2022年に京都市にて、西口孟志税理士事務所を開業。