目次

不動産投資を進める高所得サラリーマンは多いものの、不動産会社から「税金対策ができているから損失が出ていても大丈夫ですよ」といわれて納得しているケースは多いもの。しかし利益を目指さない投資は考えもの。高所得サラリーマンが目指すべき不動産投資を考えてみましょう。

ハウスリンクホームのLINE公式アカウントでは高利回り物件情報や資産形成のお役立ち情報を配信中です。

【LINE友だち登録はこちら】

高所得サラリーマンの悩み「手取りが少ない」

高所得サラリーマンに最も多い悩みといえるのが「驚くほど低い手取り」。年収1,000万円は多くの会社員にとっての夢ともいえますが、実際の手取りは722万円ほど。月の支給額が83万円であっても、手取り額は60万円になる計算です。

年収から288万円もひかれてしまうのか……とがっかりする人も多いでしょう。年収と手取りのギャップは年収が高いほど大きくなります。年収2,000万円の場合、手取り額は1,297万円、年収3,000万円の場合はなんと1,783万円です。

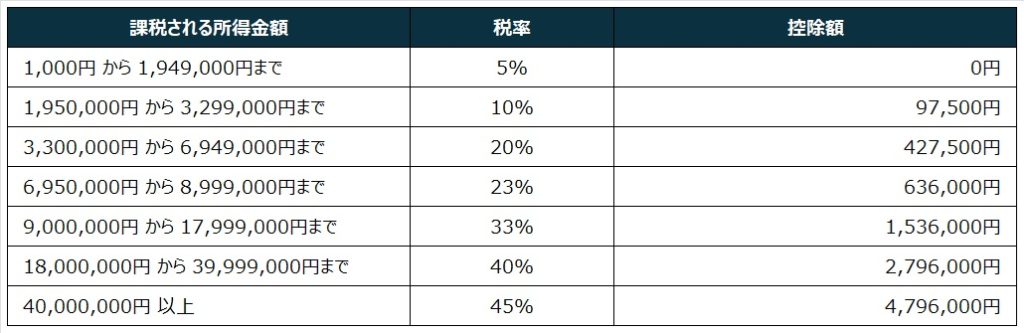

手取りが少なくなる理由は、収入から所得税、住民税、社会保険料が差し引かれるからに他なりません。収入に占める租税負担率と社会保障負担率を合計したものを国民負担率と呼びますが、財務省が発表した令和6年度の国民負担率は45.1%と高水準です。しかも日本の所得は累進課税。所得が増えれば増えるほど、税率は高くなります(図表)。

「納税は日本国民の義務だし、税金によって社会インフラが整っているのは理解しているけれど……」そう頭ではわかっていても、自分の手取り額の低さに嘆いている人が大勢います。年収が高いことで子供の保育料も高くなり、国からの補助金・支援金の類が対象外となることも多々あります。

サラリーマンにとって高い年収は責任の重さを意味します。上司からも部下からも圧力をかけられ毎日しんどい気持ちを抱えながら仕事をしているのに、その対価として昇給しても多くの税金で持っていかれてしまうようなものです。これでは「昇進なんてすべて断って、昇給しなくても手取りはあまり変わらないのでは」と思うのも当然です。税負担が高くなるほど、働く意欲は削がれていきます。

そこで高所得サラリーマンが考えるのが「節税対策」です。しかし残念ながら、サラリーマンにとって節税対策と呼べるようなスキームはほとんどありません。せいぜい、住宅ローン減税(住宅借入金等特別控除)や医療費控除などの小さな制度しかないのが現状です。

そんななか、ネット上で「不動産投資で節税ができる」という趣旨の広告記事をよく見かけます。そこには高所得のサラリーマンほど不動産投資で節税すべきと強く書かれているのですが、これは一体どういうことなのでしょうか。

コンサル男性「節税目的の不動産投資」を始めたが…

[事例]Tさん:41歳/年収3,000万円

・大手コンサル会社勤務

・独身

Tさんは大手コンサル会社に勤務する41歳の男性で、年収は3,000万円と高年収です。それだけを聞くと周囲にはやっかむ人がいるほどですが、Tさんの目下の不満は「手取り所得の低さ」です。Tさんは配偶者も子供もいないため控除される部分が少なく、手取りは年1,700万円ほど。もちろん平均的なサラリーマンよりもはるかに多い所得ですが、毎年1,300万円が税金と社会保険料で消えてしまうことに非常に不満を持っています。

そこで始めたのが節税目的の不動産投資です。2年前に上司から不動産投資で節税ができているという話を聞き、とても興味をもったTさんは、あまり調べることもなく上司から紹介された業者から区分マンションを購入しました。

サラリーマンが不動産投資で節税できる仕組みは、簡単にいえば次の通りです。

- 不動産投資での毎年の赤字を本業の給与所得と通算させて課税所得を下げる

- 赤字を出す秘訣は「減価償却費の計上」(現金は出ていかないが経費にできる)

つまり減価償却という経費をつかって赤字を作り、所得税と住民税を下げるということです。不動産投資による所得は不動産所得と呼び、赤字が出たら給与所得と通算する「損益通算」という制度が使えます。これによって課税所得を低く計算することができ、結果的に所得税と住民税を抑えることが可能になるという理屈です。

Tさんが2年前に購入した区分マンションも、初年度から「順調に」赤字となり確かに所得税の還付を多く受けることができました。しかし不動産投資の収支を計算してみると、家賃収入があってもローン返済と修繕積立金の支払いで利益はマイナスです。減価償却費の計上で申告上はさらに大きな赤字になります。これによって本業の節税になっていますが、商売としては破綻している状態でしょう。

本当にこのままでいいのかTさんは不安になっていたところ、2年目の年の半ばに入居者が退去してしまいました。半年間の家賃収入はゼロ。減価償却費を除いても大赤字を出しました。

マンションを購入した不動産業者に相談したところ、「赤字は出ていても節税になっているので大丈夫ですよ」と余裕そうにいわれるだけなのですが、Tさんは釈然としません。節税といっても、節税額は不動産投資で被った赤字分を補填するほどではありません。確実にTさんからキャッシュが流出し続けています。

不動産業者は「マンション価格は高騰しているので、5年目以降に売却することで大きな利益が出ます。売却時の税引き後利益とこれまでの節税分を合わせたらプラスになるはずですので大丈夫です」というのですが……それを鵜呑みにしてもいいものかTさんは悩んでいます。

そこでFPに相談してみたところ、自分の投資のリスクについて初めて知ることになりました。

FPが指摘した「不動産投資の失敗」とは?

まずFPが指摘したのはTさんの物件選びのミスでした。

- 新築の区分マンションは減価償却費が多く取れず、節税効果が低い

- 区分マンション1室だけの経営では、空室リスクや事故リスクが高い

- 物件で凄惨な事件があれば、「貸せない・売れない」の大損失になる

- そもそも物件を高く買わされているため、売却時のキャピタルゲインは期待できない

- 赤字が常態化していると銀行は次の物件に融資をしない

「早めに損切りしたほうが、損失が少ないかもしれませんね」とFPが冷静にいいます。「そもそもですが、利益を出すことを考えていないご商売での節税対策は、虚業といえます」

赤字を出して節税するというのは、サラリーマンに響きやすいスキームかもしれません。年収という決まった枠のなかでやりくりをして生活する発想が強いので、裏技的なスキームを使ってでも手取りを残したいという考えになるのでしょう。

一部の業者が考えた裏技的な節税対策は、やがて国の制度改正により塞がれてしまうことがよくあります。業者と国のいたちごっこには巻き込まれず、しっかり利益を出して納税しながら所得を増やすご商売をするほうが安全で確実のはずです。

「Tさんの目的は手取りの所得を上げたいということですから、するべきことは赤字を使って節税するのではなく、黒字を出し規模を拡大して結果的に所得を増やすという手段ではないでしょうか」

「そちらが正々堂々ですね」とTさんが納得します。

節税とリスク対策を考えたら木造アパート投資が最適

節税のことだけを考えたら、鉄筋コンクリート造の区分マンションではなく、木造の一棟アパートのほうが減税額は高くなります。リスク対策を考えてみても、一室だけの物件よりも複数の部屋を持つ一棟アパートのほうが、空室リスクや事件による物件価値毀損リスクなどが軽減されます。一棟アパートは土地という現物を所有することにもなるため、最低限の資産価値が確保できることもメリットです。

毎年の利益をしっかり出すと、まったく節税にはなりませんが、確実に利益を積み上げ、税引き後の貯蓄は増えていきます。減価償却費よりも元金返済のほうが大きくなるデッドクロス時期の直前で物件を売却することになります。利益を出し続けていれば、売却益で一発逆転を目指さなければならないような不健全な状態を避けることができるでしょう。メンテナンスが行き届き、入居率も高水準であれば、しっかりした価格での売却も可能になります。

また、利益を出し続けることで銀行が二棟目の融資をしてくれる可能性があり、規模を拡大できれば法人化できる可能性も出てきます。法人化できれば真っ当な節税対策がたくさん用意されています。結果的に節税するよりも手取り所得が増えるし、生涯の所得額も桁違いに増えます。

節税スキームがほとんどないサラリーマンは節税対策と聞くとつい興味をもってしまいますが、優先すべきなのは収入自体の増大です。不動産投資は最初の物件からしっかり利益を出すことを意識しましょう。

〈執筆者〉

長岡 理知

長岡FP事務所

代表

2005年プルデンシャル生命保険に入社。2009年より大手住宅メーカー専属FPとして家計相談業務をスタート。住宅購入時の相談は累計3500世帯を超える。2020年に保険会社を退職し、住宅専門の独立系FP事務所を設立。 住宅を購入する時の予算決めと家計分析、リスク対策を専門業務とする。建物の構造・仕様・施工品質による維持費の違いや寿命に着目し、安易な建物価格での比較に警鐘を鳴らしている。